环保板块上市公司2021年三季报已披露完毕,我们选取99家公司作为样本,包括大气(13 家)、固废(25 家)、水(工程设备)(26 家)、节能(7 家)、监测(7 家)、检测(5 家)和水务运营(16 家)七个细分板块进行分析(新股因不具备 2019 年数据而未纳入样本)。

利润表:收入、利润同比增速均超20%,近两年收入复合增速为14.8%

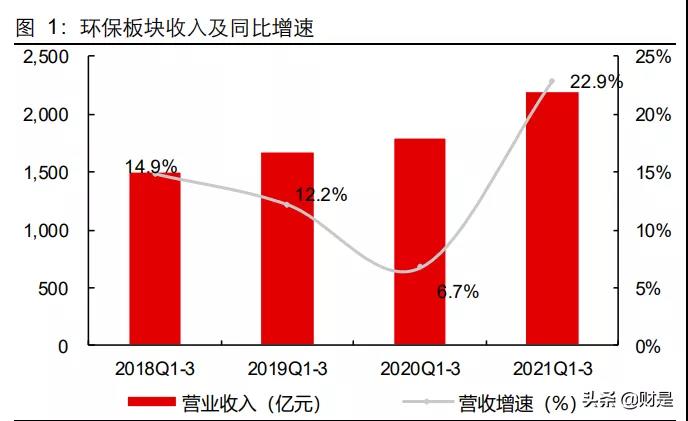

2021Q1-Q3环保板块实现营收2311亿元,同比增23.3%;归母净利润232.3亿元,同比增20.8%;扣非归母净利润203.3亿元,同比增17.6%;毛利率同比降 1.8pct至27.1%。环保行业基本摆脱疫情负面影响,收入、利润增速等成长性指标表现向好,营收同比增速排序分别为检测(35.5%)、水(工程设备)(31.1%)、水务运营(29.7%)、固废(20.4%)、节能(19.0%)、大气(17.1%)、监测(4.6%),各子行业收入增速均恢复正增长。工程、服务类业务,去年受疫情影响较重,故检测、水(工程设备)恢复较为显著;固废、水务运营主要是运营业务为主,刚需性强,同时叠加行业具备成长性,故主要是自身成长性的体现,水务存在个股影响;其余板块需求变化不大,也在稳步增长。

环保板块近两年收入复合增速达14.8%;近两年营收复合增速排序分别为水务运营(23.2%)、固废(20.8%)、检测(20.1%)、水(工程设备)(7.6%)、节能(7.4%)、大气(2.1%)、监测(-4.0%),可见当前成长性较强的为固废、检测、水务运营。

归母净利润近两年复合增速为12.8%。增速与收入相匹配,但结构上存在毛利率下降(同比降1.8pct)和费用率下降(同比降1.2pct)的原因。子行业归母净利润复合增速分化显著,按2020-2021 年复合增速排序为:

水务运营:25.2%,行业整体正常推进,板块内业绩规模大且增速快的标的包括:首创环保,转让深圳市水务集团40%股权、处置九江首创 60%股权,分别获得投资收益 5.44/1.18 亿元;洪城环境除业务成长外,存所得税税率调整;中山公用存广发证券投资收益,剔除三者,水务运营板块近两年复合增速为 14.4%。

固废:16.6%。

1)垃圾焚烧处于快速成长期,三峰环境因Q1确认相关国补带来高增(+49.8%),绿色动力、伟明环保、旺能环境、瀚蓝环境近两年复合增速分别 为 37.8%/26.7%/24.6%/12.3%,其中瀚蓝环境受燃气业务的阶段性压制。

2)环卫服务因2020年存在增值税减免、医保社保阶段性减免等优惠政策,2021Q1-Q3 归母净利润下行,但行业这两年的快速发展,叠加相应公司上市后资源禀赋的加持, 侨银股份、玉禾田近两年复合增速高达 52.2%/33.0%,环卫装备受到 2021 年 4-9 月环保财政支出同比下降及原材料价格上涨的不利影响,故装备占比高的盈峰环 境受负面影响较重,近两年复合增速为-23.7%(其主营业务成长,主要受华夏幸福 投资收益拖累),龙马环卫介于前述标的之间,为 24.3%;推测原因为地方政府工作重心移至“十四五”相关规划编制,随着规划的落地,财政支持有望回暖。

3)天奇股份、高能环境,除受益于自身业务发展外,还因其资源化业务受益于上半年金属价格大幅上涨,二者近两年复合增速为42.3%/36.4%。

4)浙富控股、宇通重工因近期存在重大业务结构调整,故并未放入样本中,浙富控股受益于金属价格大幅上涨,前三季度归母净利润同比增速为138%,宇通重工新能源环卫装备市占率显著提升,2021前三季度归母净利润同比增速为 19.1%,若加入二者,固废板块的增速会更加强劲。

检测:14.4%,行业整体景气度高,且上市公司具备品牌、资金优势,故复合增速表现出色,特别是综合检测服务公司;2021Q1-Q3存在一定的分化,谱尼测试、 华测检测稳健快速成长,近两年复合增速为64.4%/24.0%。

节能:-2.3%。

大气:-6.8%,工程业务为主,受原材料价格上涨影响;头部公司龙净环保表现相对稳健,近两年复合增速为11.5%;奥福环保表现出成长性,近两年复合增速为24.7%。

监测:-24.3%,行业整体需求欠佳,2021年有一定分化,雪迪龙归母净利润同比 增 160%。

水(工程设备):-33.1%,受原材料价格上涨影响,毛利率下行显著。

分析单季度数据时,从样本中剔除2019Q1数据不全的标的,则:

2021Q3单季度实现营业收入781亿元,同比增11.6%;归母净利润78.4亿元,同比降0.37%;扣非归母净利润72.8亿元,同比增2.6%,Q3 单季度增速较低,主因去年上半年受疫情影响较重,部分订单挪至Q3执行,致去年Q3为高基数,特别是工程业务、服务业务为主的方向;且原材料成本上行对利润负面影响较大,整体毛利率下降2.22pct致26.7%。卓越新能在Q3归母净利润基数较大的情况下,实现同比增速100.6%。

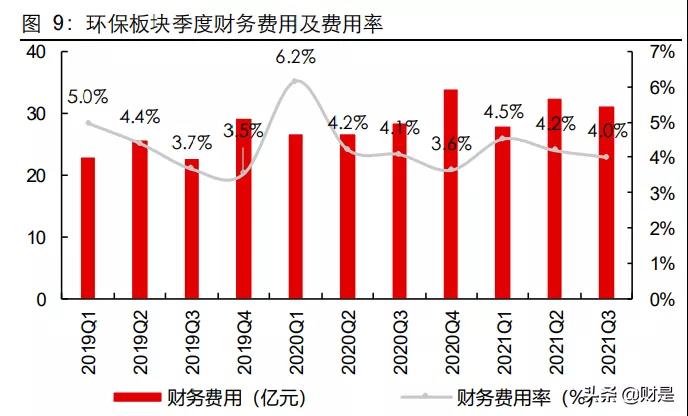

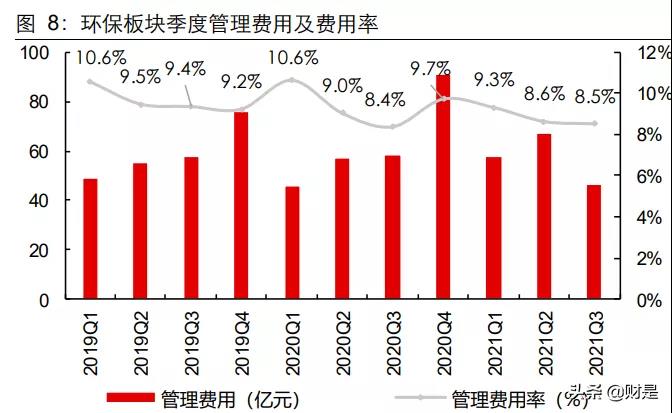

费用端得到控制:2021Q1-Q3环保板块期间费用累计支出为361.8亿元,同比增14.6%, 期间费用率同比降1.2pct至15.7%。费用率方面,销售费用率 2.8%,同比降0.41pct;管理费用(含研发费用,下同)率8.8%,同比降 0.37pct;财务费用率4.1%,同比降0.41pct。期间费用率同比下行的主要原因是:疫情后,收入同比大幅增长23.3%,致期间费用率显著下行。

2021Q1-Q3期间费用增速分别为:检测同比增31.3%,期间费用率同比降 1.1pct至33.6%;水务运营同比增20.4%,期间费用率同比降1.1pct至14.7%;监测同比增17.8%,期间费用率同比增4.8pct至42.5%;固废同比增15.0%,期间费用率同比降0.55pct至11.8%;大气同比增10.3%,期间费用率同比降 0.88pct至14.4%;水(工程设备)同比增9.6%,期间费用率同比降 4.0pct 至 20.5%;节能同比增2.4%,期间费用率同比降2.2pct 至 13.8%。

监测板块期间费用率仍在增加:主因管理费用率增3.7pct,聚光科技等显著加大了研发支出。

水(工程设备)费用率降幅最大,因疫情后工程进度恢复正常,其期间费用变化较小,而收入同比增速显著提升所致。

资产负债表:负债率同比增 0.95pct,应收账款控制较好

剔除近期数据不全的标的,2021Q3环保板块资产负债率攀升至59.3%,同比提升0.9pct, 环比提升0.02pct,负债率持续上行,同比上行较快的板块为监测、大气、水(工程设备),分别上行3.5pct/2.0pct/1.8pct,至 39.3%/63.7%/65.5%,环比提升较快的板块为大气、监测、检测,分别上行 3.4pct/1.1pct/1.0pct。

检测方向国检集团处于资本开支期,负债率持续快速提升,环比增5.7pct至40.2%。

固废方向资产负债率表观上同比降 0.39pct 至 59.6%,惠城环保发行转债负债率提升11.4pct 至 52.2%;垃圾焚烧相关标的Q3负债率较为稳定;盈峰环境应付票据 到期兑付,负债率下行 3.1pct。

大气主要是清新环境负债率环比提升 17.1pct 至 66.6%;监测为天瑞仪器、皖仪科技分别环比提升6.6pct/4.8pct。

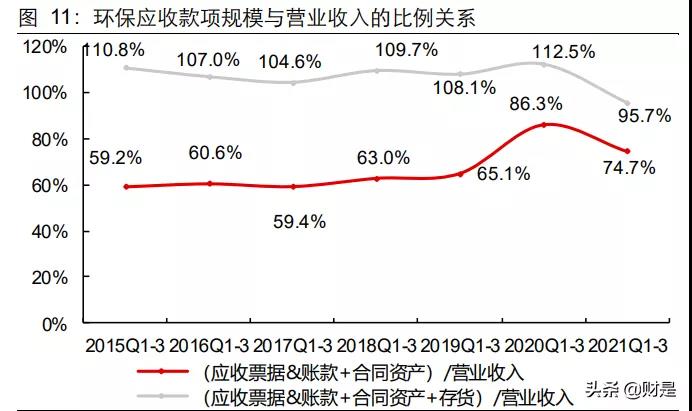

应收账款&票据&合同资产同比增 5.1%:2021Q1-Q3 环保板块应收账款&票据&合同资产达 1643 亿元,同比增 5.1%,远低于收入增幅,应收账款控制较好。主因东方园林、三聚环保 、 创业环保、 中环装备 等公司强化应收账款回款 ,分别同比降22.0/11.5/8.95/8.81 亿元,兴源环境合同资产下降 48.2 亿元;碧水源、首创环保应收账款&票据增长较快,分别同比增 17.8/17.2 亿元。

可见回款较差的方向主要是水(工程设备),在 2018 年后,各公司采取收缩战略,收入 同比下行,而应收账款&票据&合同资产快速上行,造成与收入的比例显著上行;2020Q4 以来,其应收账款&票据&合同资产得到控制,收入开始恢复增速,使得比例下行,反映了 PPP 方面的控制政策取得成效。

考虑到当下部分公司将实质的应收账款名义上放至存货科目名下,故我们考虑存货后, 2021Q3 末应收账款&票据+存货+合同资产同比增 4.9%,(应收账款&票据+存货+合同 资产)/营业收入同比降16.8pct,变动原因:1)水(工程设备)、节能、大气的(应收账款&票据+存货+合同资产)绝对值有所下降,分别降 6.6%、6.4%、1.6%,强化了回款;2)各子行业 2021Q1-Q3 均获得营收正增长,行业整体同比增 23.3%,特别是检 测、水(工程设备)的同比增速在 30%以上。

现金流量表:收入快速增长致收现比下行,投融资数据环比回暖

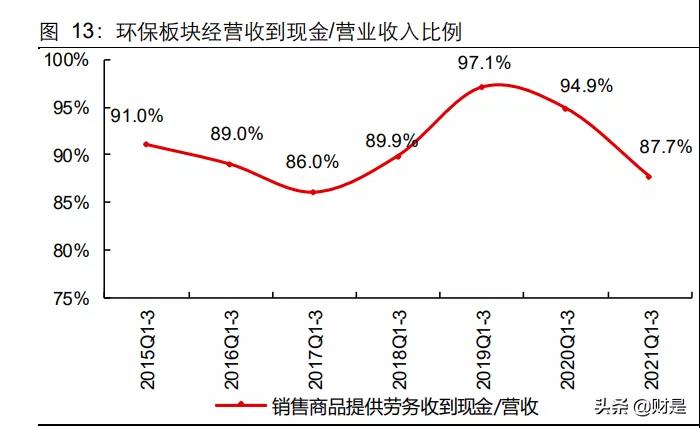

2021Q1-Q3 环保板块销售商品收到现金/营收比率(收现比)为 87.7%,同比降 7.2pct,处于历史数据区间内;经营活动、投资活动及筹资活动产生的现金流量净额分别 151 亿 元(去年同期为 206 亿元,同比降 27%)、-526 亿元(去年同期为-680亿元,净支出同 比减少 23%)和 197 亿元(去年同期为 540 亿元,同比降 64%)。

收入快速上行致收现比下降,并非回款恶化。环保行业收入存在收款周期,而收入的快速上行致当期收现比下降,并非行业回款恶化。行业经历过2018年 PPP 现金流风险后,各公司重视回款,推动 PPP 项目转EPC模式,工程、设备销售等业务控制客户质量,并强化前期应收账款回款等,使得行业现金流好转,结合前文对应收账款的讨论,也可证明回款在向好。

大气、水务运营、节能板块收现比降幅显著,大气、节能主要为工程或设备销售类业务,在行业内回款相对较差;水务运营主要是收入快速上行,存在较短的回款周 期滞后,且很可能与中原环保、洪城环境等工程类业务增加有关。三者收现比分别同比降 13.8pct/11.8pct/11.4pct,与其收入分别同比增 17.1%/29.7%/19.0%有关。

此外,水(工程设备)作为前期现金流最差的方向,当前 93%的收现比水平,也远高于2018 年以前,同样反映行业的现金流保障性得到提升。

经营活动现金流净额较为稳健,特别是固废方向:

2021Q1-Q3 环保经营活动现金流净额为 151 亿元,同比降 27%,主要因水务运营下降较多,水(工程设备)、监测为净流出。

固废板块相对较为稳健,2021Q1-Q3 经营活动现金流净额为 71.5 亿元,同比降12.4亿元,降幅达15%,主因盈峰环境、龙马环卫净支出分别达 17.2/5.5 亿元, 盈峰环境因支付其他与经营活动有关的现金、支付职工现金等大幅增加,致经营性支出大幅增加 19.3 亿元;龙马环卫因备货和支付职工现金等大幅增加,致经营性支出大幅增加 6.4 亿元;剔除该两个标的影响,板块经营性现金流为正增长。

垃圾焚烧成长性良好的同时,现金流良好,不仅贡献绝对值靠前,增量贡献也靠前。中国天楹、瀚蓝环境、三峰环境、旺能环境、伟明环保,2021Q1-Q3 经营活动现 金流净额分别为 21.4/16.5/11.8/9.1/8.7 亿元;经营活动现金流净额同比增量分别为 0.9/4.3/4.7/3.1/3.3 亿元。

水务出现下行,主要是首创环保/中原环保/联泰环保因业务需要,备货增加,经营活动现金流出同比增加20.6/19.7/5.7亿元,造成下行。

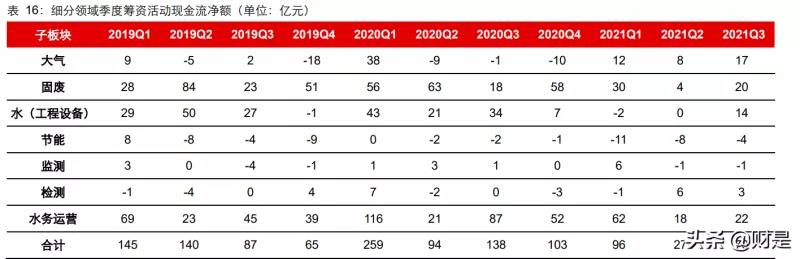

2021Q1-Q3环保板块投资活动净支出同比降 23%达 526 亿元,主要是水(工程设备)方向的投资性净支出大幅下降,2021Q1-Q3 的支出为 35 亿元,远低于2020Q1-Q3 的 114 亿元;而固废、水务运营板块的投资活动现金流净支出分别达205/186亿元,同比存在一定程度下降,但仍保持了相当规模,与该两个方向仍处于成长期有关,预计资本开支的需求将维持;投资活动现金流也反映了资金投向的项目整体质量有所提升。

2021Q1-Q3环保板块筹资活动现金流净额为197亿元,同比降 64%,行业融资带有阶段性,2020 年同期筹资活动现金流净额为 540 亿元,同比增 163 亿元,故推测为2021年筹资活动相对较弱的主要原因。而水(工程设备)方向的融资规模持续受控,同比减少90亿元。

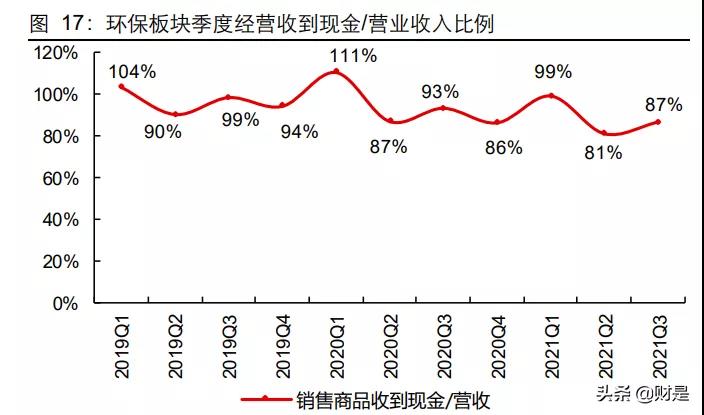

2021Q3环保板块销售商品等收到现金/营收比率为86.7%,环比增5.6pct,同比降 6.7pct, 主要原因为2021Q3收入同比增11.6%,而收入本身存在账期,故造成收现比同比下行;环比在收入基本相当的情况下,实现改善,说明回款良好。

2021Q3经营活动现金流净额达到74.9亿元,同比减少52.7亿元,主要是水务运营、固废、水(工程设备)同比下行,推断为业务发展需要备货增加为主因。

2021Q3环保板块投资活动现金流净额为-161亿元,净流出同比减少101 亿元,水务运营、水(工程设备)、固废的投资活动净额在Q3均有较大幅度减弱,较Q2投资强度环比有所回暖。

2021Q3环保板块筹资现金流净额70亿元,同比下降 49%,主要和筹资活动存在阶段性的特点有关,环比融资回暖。

板块分析:固废、检测方向亮点较多

1)大气板块:原材料价格上行对该板块的影响较大。头部公司龙净环保业绩较为稳健;奥福环保表现出成长性。

2)固废板块:垃圾焚烧业绩表现强势,三峰环境因Q1确认相关国补带来高增(+49.8%)、 绿色动力 、伟明环保、旺能环境 、 瀚蓝环境 近两年复合增速分别 为37.8%/26.7%/24.6%/12.3%,其中瀚蓝环境受燃气业务的阶段性压制,该板块成长性良好,业绩确定性高,对国补的政策调整不必过度悲观,政策在于做好开源工作,调整付费资金结构,解决现金流问题,并非打压企业的盈利水平,行业具备赚业绩成长(α)叠加估值修复(β)的投资逻辑。

3)水(工程设备)板块:投融资数据显著下行;受原材料价格上涨影响,毛利率下行显著。

4)监测板块:当前环境监测需求增量有限,业绩未见显著起色。雪迪龙 2021H1业绩显著改善。

5)检测板块:行业整体景气度高,且上市公司具备品牌、资金优势,故复合增速表现出色,特别是综合检测服务公司;2021Q1-Q3存在一定的分化,谱尼测试、华测检测稳健快速成长,近两年复合增速为 64.4%/24.0%;前期我们认为行业因2020Q1存在疫情影响,部分业务进度滞后造成去年 Q2 为高基数,致 Q2 表观增速较低,对各公司股价形成压制,已 price-in 后,更应从全年维度来考虑,行业固定成本占比较高,今年收入的上行会带来业绩的弹性。Q3行业逻辑得到兑现,检测属于板块性机会,且业绩增长具备可持续性,重视华测检测、谱尼测试、中国电研等。

6)水务运营板块:行业整体正常稳健推进,剔除首创环保、洪城环境、中山公用的影响,近两年业绩复合增速为14.4%。

|

提交关闭